微商渠道名亡实存、存货蹊跷变动 转道港股的上美集团质地如何?

中国化妆品行业正在掀起一股以国货崛起为特征的新浪潮,国内化妆品企业上市不减反增。拥有韩束、叶仪、红象等耳熟能详品牌的尚美集团也重拾2022年上市梦想,从a股转投h股并正式提交招股书。

然而,作为化妆品企业的通病,尚美集团重营销轻研发的局面仍有待解决。虽然尚美集团避而不谈微信业务的争议历史,但事实上,很多代理商仍在埋头卖货。此外,消费者的负面认知多种多样,大客户和供应商多次重合,行业竞争更加激烈,市场充满隐忧。

消费者的负面看法不一。“微信第一商”是撕标签还是表面功夫?

虽然尚美集团声称要实施多品牌战略,但它拥有三个主要品牌,即堪舒、叶仪和红象。但通过招股书不难发现,三个品牌的差距逐渐拉大,一叶一路下滑。相反,Kanshu靠自己撑起了场地,在2021年前三个季度贡献了近一半的收入。

打开APP 阅读最新报道

打开APP 阅读最新报道

图源:招股书打开APP阅读最新报告

来源:招股书

作为花旦的集大成者,韩束的腾飞历史与微信业务兴起的大背景密不可分。2014年,微信朋友圈刮起了一股卖货风,韩束迅速成立了微信商务事业部。其微信业务CEO陈雨欣帮助尚美集团坐上了“微信业务第一”的宝座,韩束甚至创下了40天销售额过亿的纪录。最终因为陷入“传销”问题而草草收场,微信事业部随即被撤销。

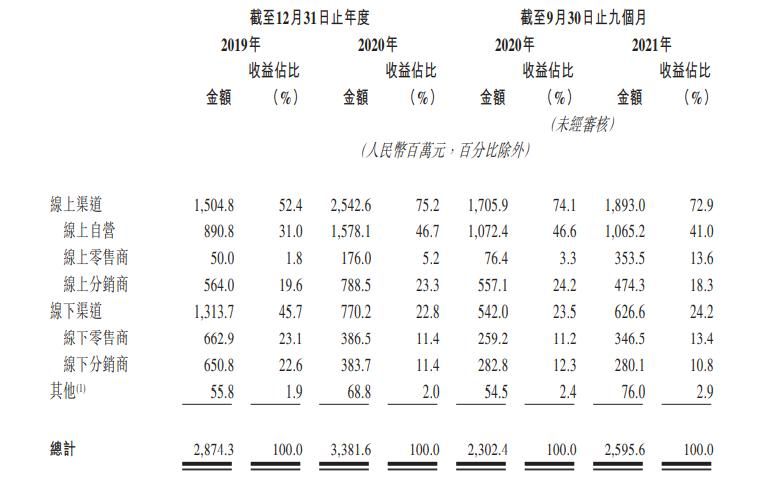

从招股书中可以看出,尚美集团正在努力撕掉旧的“微信业务”标签:“微信业务”一词已不在全文提及,而也已从董的名单中消失,线上渠道仅分为线上自营、线上零售商和线上分销商。其中,线上自营是指自营天猫、JD.COM、Tik Tok、Aauto faster等网上店铺,线上零售商包括天猫超市、JD.COM、唯品会等第三方,线上经销商从尚美集团购买产品,然后销售给电商平台或其他网店。

图源:招股书

资料来源:招股说明书

然而,笔者在微博等社交平台搜索关键词“坎舒/叶仪代理”后发现,近三年来,仍有不少用户自称“坎舒/叶仪一级经销商”,称“420元产品一次性按代理价补齐后,公司将授予代理代理权”、“免费代理、批发价”等,甚至有杭东银化妆品公司自称“叶仪品牌唯一官网授权微信商业渠道运营商”。

图源:网络

来源:网络

由此产生的问题是:微信商业渠道还是尚美集团的销售渠道之一吗?如果答案是肯定的,那么在招股书中避免使用“微信业务”字眼的尚美集团,就可能涉及该函的隐瞒或遗漏。在传销的先例下,尚美集团对这部分微信业务的代理渠道的监管、供货和价格保障也值得关注。

另一方面,高度绑定“微信业务”标签也不是什么好事。艾瑞咨询在《2021年中国微信业务市场研究白皮书》中,将韩曙、叶仪、乔诗岁、奥斯曼列为微信业务中营销美妆品牌的四个典型案例。在消费者对美妆行业的鄙视链中,微信商家品牌低于红宝书、等平台崛起的完美日记、花等品牌。

不仅如此,消费者对尚美集团的品牌和产品仍有很多负面看法。比如有黑猫投诉消费者购买的韩束护肤品与直播中的保质期不符,使用后脸上长痘痘,皮肤过敏。韩曙、叶仪曾因抽检质量不合格被通报;一款树叶清洁剂检出微量重金属砷和甲醛;继韩妆韩束擦概念之后,另一个品牌高吉能的外包装,如今也与日本护肤品牌科润“撞车”。

消费者对品牌的感知会影响最终的购买行为。改变消费者的认知和建立品牌形象仍然是尚美集团面临的长期问题。

重营销轻研发,“神仙水之父”是真福还是假名?

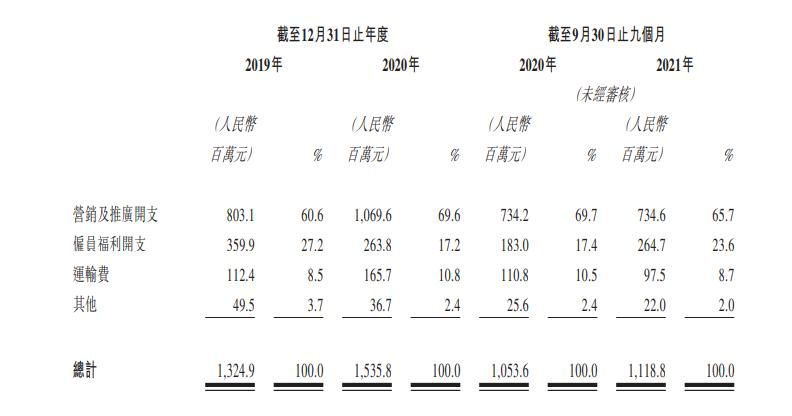

轻研发,重营销是美容行业的通病。尚美集团也不例外。招股书显示,2019年至2021年前三季度(以下简称“报告期”),销售及分销费用分别为13.25亿元、15.36亿元、11.19亿元,均高于销售成本,销售费用率分别为46.1%、45.4%、43.1%。

图源:招股书

资料来源:招股说明书

从最早的明星代言、综艺冠名到电视剧植入,目前,Tik Tok等新兴平台已经成为新的营销阵地。连续九天总GMV超过6200万,并邀请吴、参与,在、等明星、主播的直播间也有多种玩法。虽然尚美集团没有详细披露Tik Tok渠道的收入和成本,但在其营销策略的不断创新下,我们需要警惕分散的获客渠道是否会增加成本、收紧对直播电商的监管并对Tik Tok渠道的业绩产生重大不利影响。

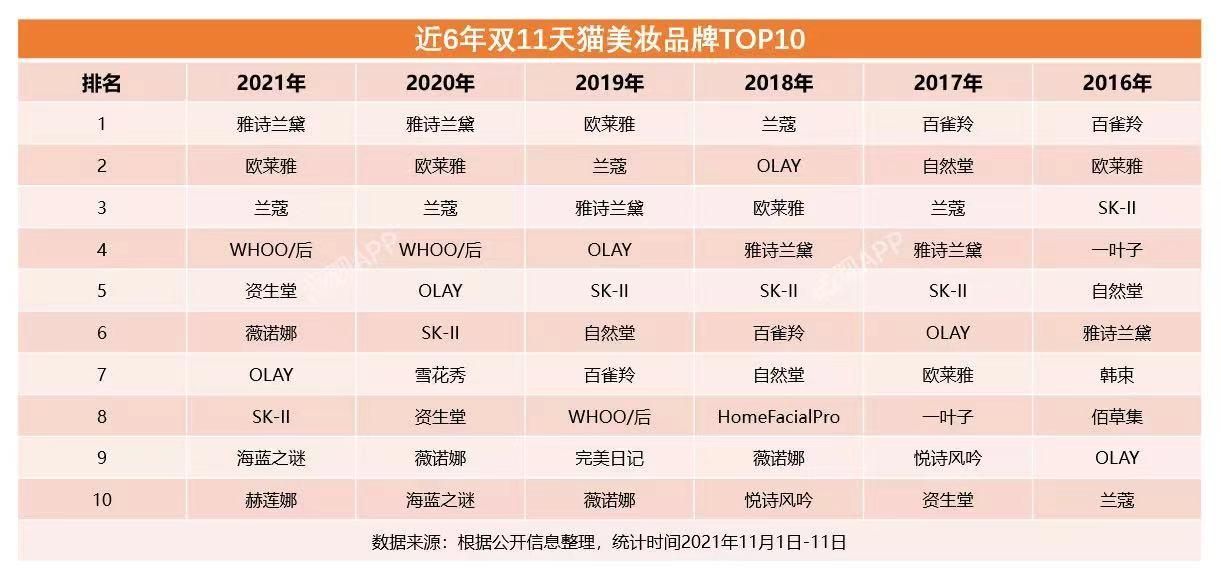

此外,营销的大量投入使得尚美集团毛利率高,净利率低,对业绩的正向作用也有待验证。根据飞瓜的数据,过去6年“双11”天猫美妆品牌TOP10中,只有尚美集团的一片叶子在2016年和2017年上榜,此后一直缺席;2021年,Tik Tok“双十一”美容品牌TOP10没有展示任何韩束或一片树叶。韩国品牌登顶后,GMV约为1.09亿元。

图源:飞瓜数据

数据来源:飞瓜数据

图源:飞瓜数据

数据来源:飞瓜数据

相比大规模的销售费用,虽然尚美集团在招股书中描述了对R&D的重视,但其R&D投入仍然较低,报告期内分别为0.83亿元、0.77亿元和0.72亿元,分别占总营收的2.9%、2.3%和2.8%。

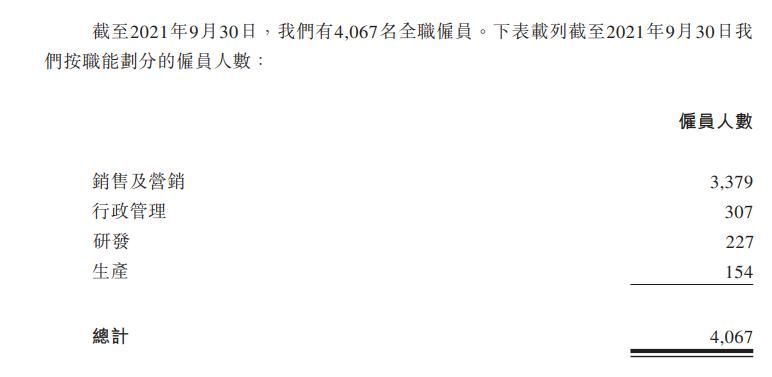

R&D人员方面,招股书显示,2021年9月30日尚美集团员工人数达到4067人,其中销售及市场人员3379人,行政人员307人,而R&D人员为227人,占比5.58%。

图源:招股书

资料来源:招股说明书

作为尚美集团特别提到的核心R&D团队“七宝”之一,原SK2“神仙水之父”山田耕,现任公司日本弘道研究中心首席护肤科学家,负责基础研究和护肤配方及技术。双方还合作推出了高端抗衰老品牌山田耕。不过,山田养殖似乎不仅仅是由尚美集团服务,还出现在了另一个国产品牌YAMII PRO的宣传发布中。是天大的幸事还是噱头?这让人对尚美集团研发的含金量产生怀疑。

图源:网络

来源:网络

忽视R&D不仅会阻碍高端化的进程,也会对后续的品牌接力形成挑战。目前,尚美集团有PP2A、高吉能、安蜜儿、极致配方等新品牌,分别定位为抗衰老、大众敏感肌、怀孕敏感肌、固发护理;储备品牌如安尤敏、一页、山田农耕分别定位敏感肌、婴儿敏感肌、高端抗衰,但2021年前三季度前述品牌总营收占比仅为8.9%。新培育的品牌尚未成熟,但主力领域已经涌现出不少经验丰富的选手,比如专注敏感肌的贝塔尼,抗衰老领域竞争激烈。进入市场较晚的尚美集团将如何竞争?

a股转港股,7年上市梦能实现吗?

与大多数上市公司一样,尚美集团也将产能扩张写入了计划。

招股书显示,尚美集团在2020年前拥有奉贤、冈山、苏州和青浦四家工厂,但苏州和青浦两家工厂在2020年后停产。报告期内,奉贤和冈山工厂产能利用率最高为90%,尚未全部投产。此次IPO,尚美集团拟投资5.18亿元,增加奉贤工厂产能约2.61万吨。

图源:招股书

资料来源:招股说明书

报告期内,尚美集团收入同比分别增长17.65%和12.73%。现有工厂产能利用率尚未饱和,营收增速放缓。那么,扩大产能真的有必要吗?未来是否有足够的销量来消化新增产能?

在上下游产业链中,尚美集团的大客户和大供应商之间有很多重叠。具体为:A公司为报告期内第一大客户,2019年至2020年为第三大供应商;F公司是2021年前三季度第二大客户和供应商;G公司2021年前三季度为第五大客户,报告期内为第一大供应商。一般来说,这种复杂的关系可能会影响上市公司的经营独立性,甚至存在潜在的利益输送风险。

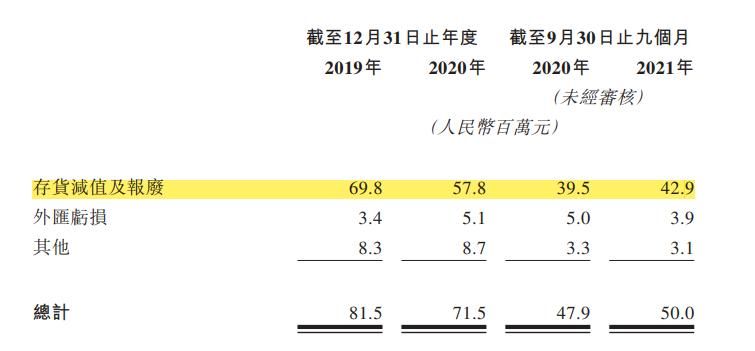

此外,尚美集团还出现了存货增加,但存货减值和报废异常减少。招股书显示,存货规模从2019年的5.06亿元增加到2020年的5.77亿元,但存货减值和报废从2019年的6980万元减少到2020年的5780万元,存货周转天数从2019年的196天减少到2020年的188.2天。

图源:招股书

资料来源:招股说明书

图源:招股书

资料来源:招股说明书

针对本文涉及的诸多问题,笔者联系了尚美集团公关总监,对方表示将问题发送到官网公共邮箱后会有人查看并回复。遗憾的是,截至记者发稿,尚未收到回复。

无论如何,创始人兼CEO鲁多年的上市梦想似乎近在咫尺。尚美集团能否成功敲开港交所的大门,获得与资本市场“双向走”的结果?

不得不提的是,尚美集团的上市规划已经进行了7年。Lv熊绎在2015年首次发布朋友圈,并表示计划在2018年完成上市。但直到2021年2月,他才与中信证券(600030)签订上市辅导协议,并在上海证监局注册。此后一直没有实质性进展,直到今年年初他转投港股。有市场人士指出,尚美集团放弃a股可能与其自身素质达不到要求有关。相比之下,港股的上市条件更为宽松。

这也引出了另一个问题。目前a股和h股日化企业估值分化明显,h股普遍偏低。以3月10日滚动市盈率为例,a股上海家化(600315)45.77倍,珀莱雅(603605)65.34倍,贝塔尼103.48倍,丸美股份(603983)38.02倍;港股欧舒丹20.04倍,自然美32.69倍,奥思集团5.63倍,恒安国际8.70倍,蓝月亮集团30.30倍,维达国际13.38倍。如果尚美集团成功登陆港股,低溢价会给社会本身带来多少红利?还是未知。

标签: