大学生网贷3万做微商需还50万

小吴今年大学毕业。4月底,为了创业,她听网友的话,通过几个网络平台借了3万元。但由于无法及时还款,几个月来拆东墙补西墙,欠款数额一直在滚动。虽然父母帮她还款20多万,但债务一直没有还清。

昆明

大学毕业生贷款3万元涉嫌“套路贷”半年增长十余倍

这是小吴手机上的各种贷款app。当初,她从这些app上贷款了3万元用于创业。

小吴:“他推荐的都是利息高一点的,比如1500元,1200元,1100元。”

贷款后,小吴将3万元全部转给了一个网友,因为对方答应为她提供商品,供她在微信生意中创业。不久后,小吴在各个平台的贷款都到期了,还款成了问题。

小吴:“后来,我经历了这个循环。这个到期还给了这个,下一个到期还给了那个。钱不够的时候就开始倒,后来就变成这样了。”

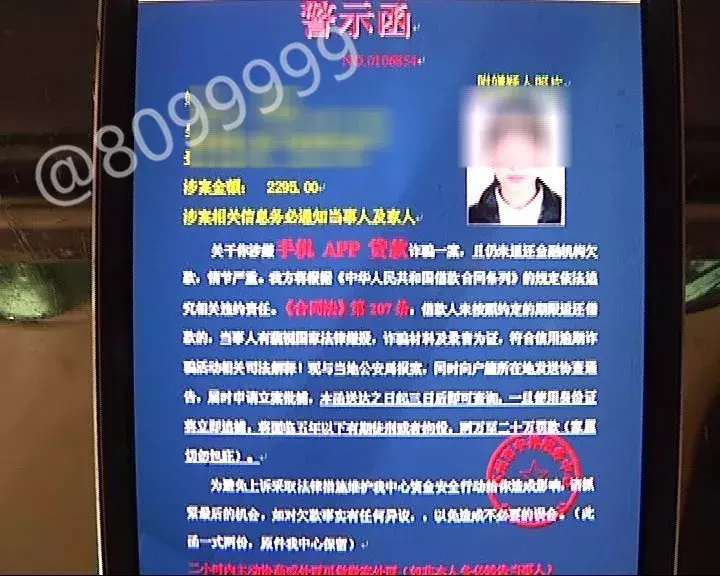

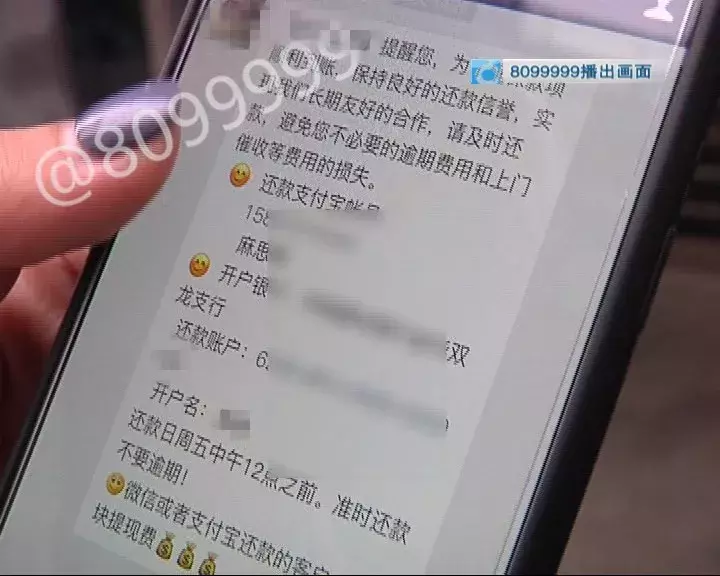

之后,小吴听信网友介绍,向当地两家金融公司借款6万余元,并在网友配合下申请了高额信用卡偿还各平台债务。然而这种拆东墙补西墙的方法很快就出了问题,小吴的亲朋好友开始收到各种催债短信,甚至还有用小吴的身份证照片合成的不堪入目的图片。

小吴:“我的通讯录里有很多朋友和亲戚,所以他会发一些不好的消息,其他的假的警告信,群发消息,我这里收不到,但是我的通讯录所有人都会收到。”

昆明大学生疑似“套路贷”[S2/]

“介绍人”拿走3万贷款,父母“填坑”还款27万

而这个时候,当初答应给小吴供应微信业务,帮小吴四处贷款的网友也不见了踪影。小吴的父母知道后,又气又急,开始替她偿还各种债务。

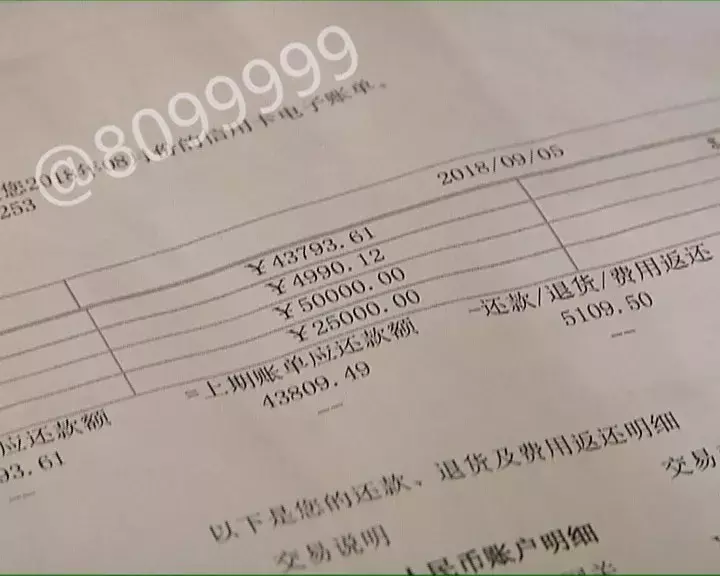

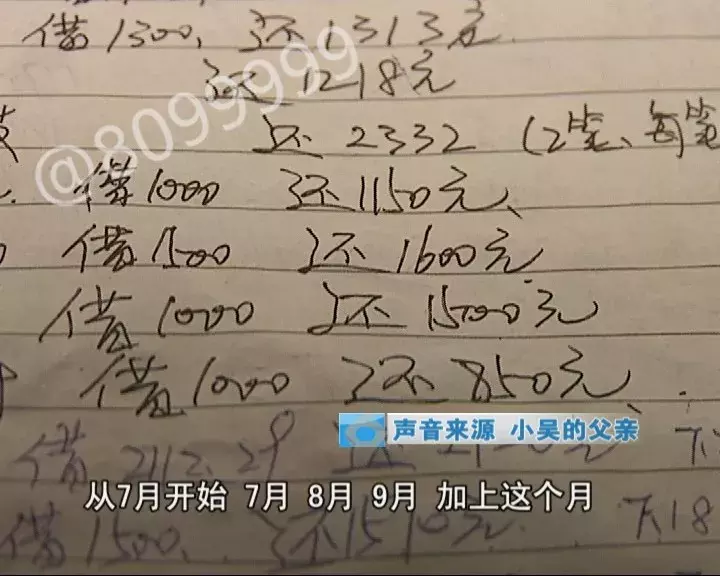

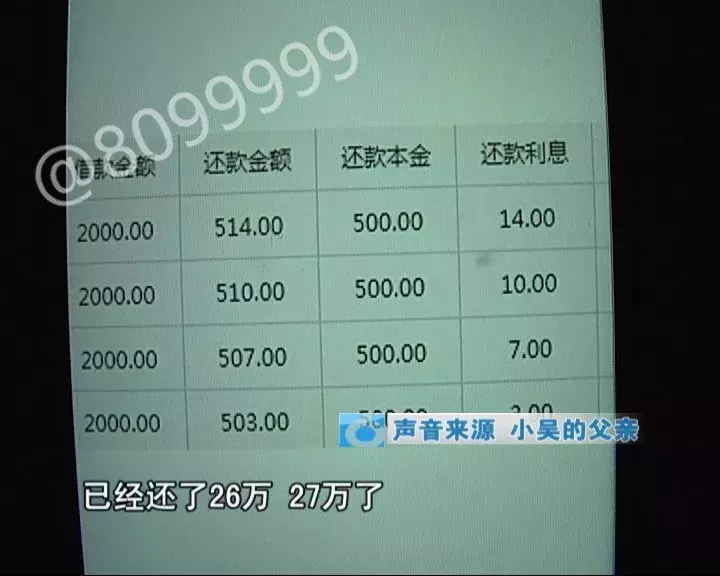

小吴爸爸:“原来我手里还有点钱。从7月、7月、8月、9月,加上这一个月、4个月,我和媳妇把工资都用在还款上了,已经还了26万、27万。”

小吴万万没想到,原来的3万元,父母已经还了近30万,还剩下10多万。这个结果对于刚毕业步入社会的小吴来说,是始料未及的。

小吴:“但是我是第一次遇到这个事情,我也不确定,所以我就想回来和我父母商量一下这个事情,看看怎么办,比如起诉你,正常的法院会如数奉还。”

怀疑之前的网友故意让自己掉入陷阱,小吴和家人已经向学校所在地和家所在地派出所报案。

8099999

像小吴这样涉嫌掉入网贷陷阱的事情,我们已经报道了很多。受害者主要是大学生和年轻人。受害者掉进这样的陷阱后该怎么办?怎样才能避免陷入类似的困境?

大学毕业生涉嫌“套路贷”[S2/]

律师:不要盲目还贷,及时报警求助

市民小刘此前向某金融公司贷款1万元后,无法按期还款。结果他从多个平台借款“拆东墙补西墙”,最后债务翻了几倍。

市民刘:“他们着急,我只好用另一家公司来填这个,越来越多了。现在欠了9家公司的钱,总额不到10万。”

像小刘或小吴这样,从小额贷款额度“滚雪球”到无力负担的案例不在少数。

大学生:“有两三个了,还是贷不到款。人家催着要,各种恐吓电话打到家里,打到班主任那里。利息翻了一倍,他们借了一万,转了五六万,还不了。”

大学毕业生涉嫌“套路贷”[S2/]

律师:多个平台互相介绍贷款,可能有关联

在小吴之前的经历中,从她开始筹集3万元到后来周转借新债还旧债,介绍人让她同时在多个平台贷款,每笔贷款的金额都不高。最终,短短半年时间,小吴贷款给了50多个网络平台,金额也增长了十几倍。几乎每一次网贷、套路贷事件中,当事人都有那么多拆东墙补西墙的行为。

凌云律师事务所杨涛律师:“为了达到贷款的目的,我们会使用一些简单易行的方法来获得贷款,但是这种贷款往往是有风险的。一方面,你的还款压力大,资金链跟不上,会导致还款中断,甚至影响声誉。”

在小吴这半年的多笔借款中,单看一笔借款可能并不稀奇。但从一开始梳理贷款情况,不难发现,很多贷款平台会互相介绍贷款,并提供资金给接待人员还款。

凌云律师事务所杨涛律师:“最终目的非常明显,很容易看出来。在这个过程中,他们可能会采取一些规避手段。”

大学毕业生涉嫌“套路贷”[S2/]

大众常规贷款1万,还了10万

律师建议,防止陷入套路贷,一方面要克制欲望,量力而行。还有一个方便就是,如果遇到类似情况,要第一时间报警求助。

凌云律师事务所杨涛律师:“针对这种贷款情况,不要盲目还贷。首先要求公安机关以报警的形式介入,给对方和犯罪集团一定的压迫感和震慑力。”

律师还提醒市民,如果对方在催款时侵害了借款人或亲友的相关权益,当事人应收集相关证据,及时提供给警方。

“校园贷”方案爆满,为什么总有人被抓

大学生消费市场超过4000亿,网贷需求旺盛

大学生的消费能力有多强?我们先来看一组数据:教育部发布的《中国高等教育质量报告》显示,2015年中国大学生人数达到3700万。另有数据显示,大学生消费市场规模超过4000亿元,未来有望保持4%至5%的同比增速。

对于90后这一代大学生来说,“花明天的钱,实现今天的梦想”这个概念已经不是什么新鲜事了。对新产品的好奇和对时尚的追求刺激着大学生的消费欲望。但面对高价产品,没有收入来源的大学生往往囊中羞涩。矛盾就是市场,于是贷款进入大学生群体。

2015年大学生分期消费调查报告显示,61%的大学生倾向于选择分期付款,其中56.8%的大学生在有分期消费选项时会选择分期网站。这样的“大蛋糕”势必会吸引各种借贷分期平台。

早在校园网贷平台之前,传统银行就已经提供校园信用卡业务。但由于坏账率较高,2009年银监会下发通知,禁止银行向18岁以下学生发放信用卡,向18岁以上学生发放信用卡需父母书面同意及其他二次还款来源。银行信用卡的退出为网贷产品的出现腾出了空间。

如何解决“大学生网贷”乱象?

有必要建立专门的网贷法学院,加强金融教育

据调查,P2P学生网贷平台年化利率在10%至25%左右,分期购物平台产品年化利率在20%以上。法律上对高利贷的定义是年利率超过24%,但现在个别校园网贷已经超过这个数字。比如之前的“裸贷”事件,贷款的周利率高达30%。

目前校园网贷平台没有接入央行征信系统,同一借款人的贷款信息没有数据共享,这意味着大学生可以同时在不同平台进行多笔贷款。有些学生在还不起的时候可能会借钱还贷。这种“拆东墙补西墙”的方式,往往会让资金窟窿越来越大,也会给个人信用带来“黑记录”。

中国政法大学民商经济法学院经济法研究所所长励东方表示:“今年4月,教育部、银监会印发《关于加强校园不良点对点借贷风险防范和教育引导的通知》,要求建立校园不良点对点借贷日常监控机制 以及处置侵犯学生合法权益、存在安全隐患、未经学校批准在校园内推广信贷业务的不良点对点借贷平台和个人。 但这个文件是部门规范性文件,缺乏实施细则和问责机制。”

“因此,需要相关部门加强对点对点借贷平台业务的监管。应严控校园网贷业务发展,提高准入门槛,控制资金流向和渠道,确保资金合理使用;应要求借贷平台严格审查大学生贷款资格,审查不实应承担相应责任;大学生网贷最高利率应该有限制。”励东方说。

但校园网贷出现的问题,不能简单归结为网贷平台监管不力。毕竟绝大多数贷款学生已经年满18周岁。根据法律规定,他们具有完全民事责任能力,有权享受信用贷款等金融服务。

对此,全国学联维权自律工作委员会发出倡议:“树立理性消费观点,不要盲目攀比。在生活中,不要羡慕、嫉妒、攀比、盲从,合理安排生活开支,量入为出,适度消费,减少感情消费,跟风消费,拒绝过度消费和超前消费。”

“对于家庭经济困难的学生,应尽量选择政府或校园提供的帮助,如助学贷款或励志奖学金等。不得不通过校园贷平台借款的同学,也一定要擦亮眼睛,详细了解利率、逾期后果等信息,制定合理的还款计划,维护自己的合法权益。”励东方说。

此外,学校还应加强对大学生的金融知识教育。《全国大学生信用认知调查报告》显示,80%以上的大学生从未听说过或不了解个人征信报告。超过30%的大学生不知道个人征信报告中的逾期记录会影响自己以后的理财生活;在有贷款经历的大学生中,有40%的人有逾期还款经历。北京科技大学辅导员刘兵说:“在当代社会,贷款金融产品非常普遍,学生进入社会后都会接触到。所以对待点对点借贷不应该排斥,而应该加强理财教育。”

8099999记者报道

标签:

相关文章